022년 새해 계획 중 하나는 바로 '말랑이에게 증여하기'!

증여는 어렵게 생각할 필요없다. 자식에게 돈을 주고싶은데 우리나라는 세금을 내야한다. 살아있을때 하면 증여 죽었을때 하면 상속인것 뿐..

상속보다 증여를 하면 자녀가 미리 목돈을 가지면서 시간을 가질수있기 때문에 장기투자가 가능한 돈을 주는 셈이다.

몇년 째 생각만 하다가 (게으름이 원인)

이제 실천 하고자 글을 쓴다.

준비부터 실제 증여, 사후 관리에 대해 조금씩 공부를 해보고 글을 써보겠다.

말랑이는?

십대 초반 미성년자로, 돈의 중요성에 대해 인지를 하고 있다. 장난감을 사거나 자기 학용품을 하나 살때도 금액을 꼼꼼히 보고 '아 이건 너무 비싸서 못사겠다' 자기가 금액에 대한 판단을 해서 구매 하는 편이다.

아직 주식이나 증권계좌에 대해 지식은 무지한편. (이제 엄마랑 같이 공부하자구나 근데 엄마도 아직 주린이란다)

미성년자 증여금액 비과세한도

10년간 2천만원까지 증여가 비과세된다. (부부 합산)

따라서 아이가 20살이 될 때까지 최대 2번의 비과세 증여가 가능하다. 4000만원까지 증여가 가능함.

태어난 해 ~ 10살 : 1번

11살 ~ 19살 : 1번

성인이 된 자녀에게 최대한 빨리 증여를 많이 비과세로 하고 싶다면,

태어난 해 (1살) 2000만원 증여, 10년 후 (11살) 2000만원 증여, 다시 10년 후 (약 20-21살) 때 자녀가 성인이 되는 해 5천만원 증여가 최대 가능하므로 9000만원을 20대 시점에 비과세로 가능하다.

원금만 9000 만원에 그간 장기투자로 얼마의 이익이 생겼다면 아이는 약 1억 넘는 목돈을 20대 초반에 가질 확률이 높다. 따라서 부동산을 구할수도 있는 자본금이 생길수있는 것이다.

말랑이는 이미 10살이 넘어서 증여를 하는 상황이라,

아쉽지만 2000만원까지만 증여가 가능하다.

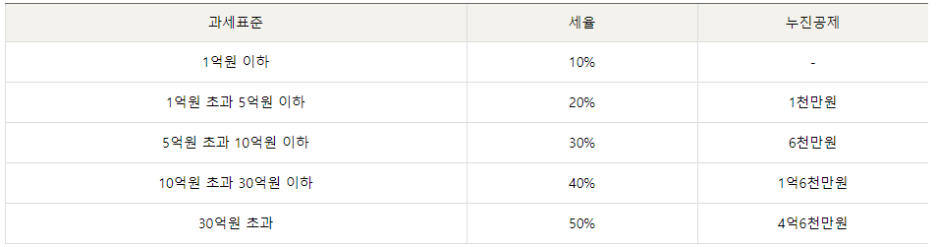

증여세 세율

실제 과세표준은 어떨까?

세금은 낸다면 10%를 내야되므로, 자녀에게 최대 9000만원까지 증여시 900만원을 아낄 수 있다.

현재 계획중인 증여 예상금액

말랑이는 세뱃돈, 돌잔치때 받은 돈 등 예금으로 저축한 돈이 약 900만원정도 있다. 세뱃돈도 세금을 내야되냐고 놀래시는 분이 계실것 같은데, 원칙적으로 내야한다.

단 세뱃돈은 대부분 할아버니, 할머니가 주신 돈이라, 직계비속 증여도 최대 5천만원 비과세 지급이 가능하므로 세뱃돈은 이 범위로 처리가 가능해보인다.

단, 현재 통장에서 조부모가 지급했는지, 부모가 지급했는지 명확하지 않으면 나중에 문제가 될 수도 있으니, 직접 조부모가 입금 처리한 금액이 아니라면 그냥 부모 증여로 처리하려고 한다.

따라서, 말랑이는 부모증여 2000만원에서 조부모 증여 200-300만원 선이 최대한도가 아닐까 싶다.

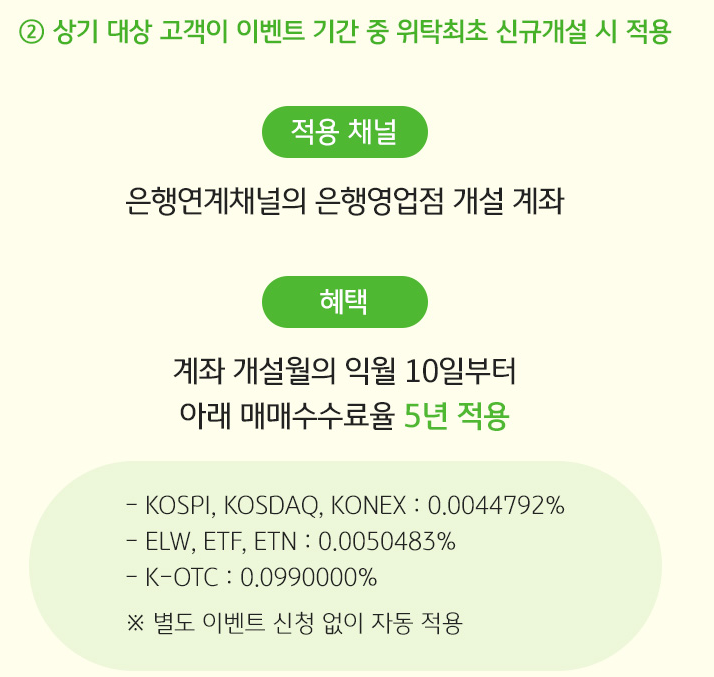

말랑이 계좌는 KB증권을 열어주려고 하는데,

우선 내 주 거래증권이 KB이기도 하고, 현재 미성년자 계좌개설 이벤트도 하고 있어서이다.

5년동안 주식 수수료율이 낮다. 원래 수수료율은 온라인 0.1573% 인데, 거의 1/4 수준으로 낮아짐.

물론 미성년자 주식은 주식을 사고 파는 횟수가 휠씬 적으니 수수료 혜택이 무슨 의미인가 싶기도 하지만,

이벤트 있을 때 가입해야겠다.

다음에는 증권 계좌 가입하는 방법과 실제 증여에 대해 글을 써보겠음~

'말랑이랑' 카테고리의 다른 글

| 꼬순내가 좋아 (0) | 2022.02.03 |

|---|---|

| 오은영 박사님 책 화해 (0) | 2022.01.08 |

| 소개합니다 (0) | 2022.01.08 |

댓글