국민연금

국민연금은 1988년부터 실시한 대표적인 사회보장제도이다.

국민연금의 특징/컨셉

▶ 국민연금은 모든 국민이 가입해야되는 강제성이 있다.

▶ 국가가 망하지 않는 한 연금은 반드시 받는다

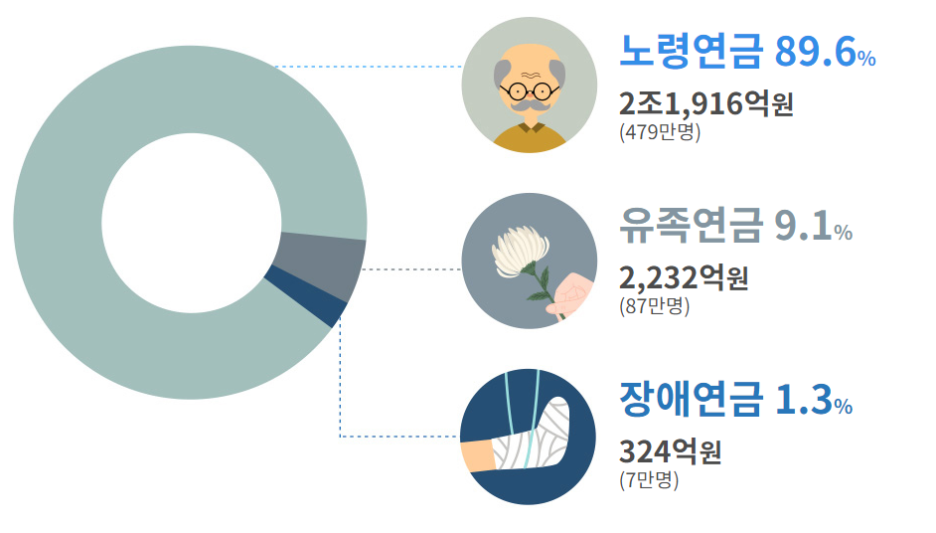

▶ 노령연금, 장애연금, 유족연금을 같이 관리한다

▶ 물가가 오른만큼 받는 연금액이 많아진다.

▶ 소득의 재 배분 역할을 한다.

고소득자는 낸 것보다 연금을 덜 받고 저소득자는 낸 것보다 더 받는 구조로 소득격차를 줄임.

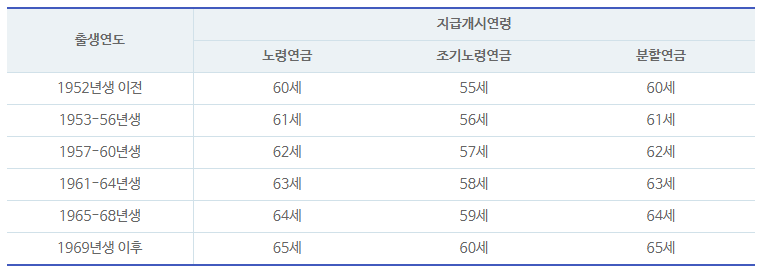

국민연금 수령나이

지금 개시 연령은 출생연도에 따라 지급 연령이 달라진다.

지금 연금을 받지 않는 사람들은 현재 기준으론 65세에 지급된다고 보면 된다.

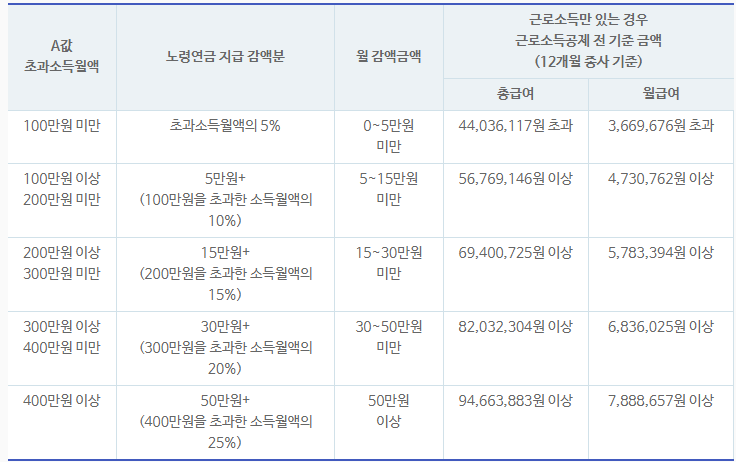

연금 지급 시기에 소득이 있다면?

소득이 없을 때 받은 연금을 100 이라고 한다면 전체 가입자의 최근 3년치 평균 소득월액보다 많이 벌 경우, 소득이 있는 것으로 간주하고 연금을 감액한다.

2022년 기준으로 평균 소득월액은 월 2,681,724원으로 그 이하로 벌고 있다면 연금 감액은 없다.

솔직히 감액을 해봤자 몇십만원 수준이므로

근로 소득 월급이 있다면 연금 감액을 받고 근로를 계속 하는 것이 유리하다.

조기 연금을 받고 싶다면?

가입 기간이 10년이상이고, 55세 이상인데 소득 있는 업무 종사가 아니라면 (2,681,724원 월급여 미만) 조기노령연금 신청이 가능하다.

▶ 55세 70%

▶ 56세 76%

▶ 57세 82%

▶ 58세 88%

▶ 59세 94%

단, 55세 이후 조기 연금을 받다가 소득있는 업무 종사자가 된다면 연금지급이 정지된다.

조기노령연금은 소득이 없는 것을 전제로 일반 노령 연금보다 일찍 지급하는 사회보장이기 때문이다.

연금수령자가 사망시? 유족 연금 또는 사망일시금

연금 가입자가 사망할 경우 연금을 대신 지급 받을 수 있는 유족은 다음과 같다.

▶배우자 (사실혼 배우자 포함)

▶ 자녀 (25세 미만 또는 장애등급 2급 이상)

▶ 부모 (배우자의 부모를 포함하여 60세 이상 또는 장애등급 2급 이상)

▶ 손자녀 (19세 미만 또는 장애등급 2급 이상)

▶ 조부모 (배우자의 조부모 포함하여 60세이상 또는 장애등급 2급이상)

자녀를 보면 25세 미만인데 가입자가 70세에 사망한다고 하면, 45세 이후에 아이를 낳아야 되는데

거의 받을 가능성이 없다고 봐야한다.

유족 연금을 받기 어려울 경우 사망 일시금을 받을 수도 있으며 (대부분은 유족 연금을 받는다)

유족 연금에 해당되지 않는 사람들을 지급 조건에 포함하여 위로금처럼 지급하는 형태이다.

▶ 배우자

▶ 자녀

▶ 부모

▶ 손자녀

▶ 조부모

▶ 형제자매

▶ 사망자에 의해 생계유지중인 4촌 이내 방계혈족 순위 중 최우선자

사망일시금은 최종기준 연금의 4배 이상은 초과할 수 없다.

결국 가입자도 죽고 배우자도 죽었을 때 그 형제 자매가 살아있다면 장례지원금을 받는 수준이라 볼 수 있겠다.

예산이 남아 있다면...(그게 어렵지?)

연금 수령기간 동안 이혼시? 분할연금

분할 연금을 받는 조건은 다음과 같다.

▶ 배우자와 이혼하였을 것.

▶ 배우자였던 사람이 연금 수령중일것

▶ 분할연금 수령인 본인이 연금 수령 지급 나이일것

연금은 1/2 (50%)를 분할 받는다.

예외적인 경우 별도 협의와 재판으로 지급율이 달라질 수는 있다.

국민연금 가입

가입자 종류는 4가지이다.

▶ 사업장 가입자 : 18세 이상 60세 미만 근로자 연금 가입자. 1인 이상 근로자를 가입하는 사업장에서 근무 시 사업자가입자가 된다.

직장인은 월급의 4.5%가 보험료로 나가며, 회사가 추가 부담금 4.5%를 냄으로서 소득의 9%를 국민연금 공단에 납부한다.

국민연금은 회사에 귀속되어 연금 납부를 내고 있을 때 가장 가성비가 좋다.

▶ 지역 가입자 : 18세 이상 60세 미만 연금 가입자 중 사업자 가입자가 아닌 사람. 소득할동에 한번도 종사하지 않은 27세 미만은 지역가입자가 될 수 없다 (임의가입자는 가능).

▶ 임의 가입자 : 사업장 가입자 또는 지역 가입자로 될 수 없는 사람도 60세 이전 본인의 희망으로 가입 시 임의가입자로 가능.

▶ 임의 계속가입자 : 연금 가입자가 지급 수령연령이 되었으나 10년 가입기간을 채우지 못하거나 가입 기간 연장을 통해 더 많은 연금을 받길 원할 경우 65세에 달할 때까지 임의계속 가입자 가능.

국민연금 해지

앞서 설명한 바와 같이 대한민국 국민이라면 무조건 가입해야되는 강제성이 있으며,해지 개념으로는 반환 일시금 조건에 부합하는 경우만 가능하다.

▶ 가입기간 10년 미만인 자가 60세가 된 경우

▶ 가입자가 사망했으나 유족 연금에 해당되지 않는 경우

▶ 국적 상실하거나 국외 이주한 경우

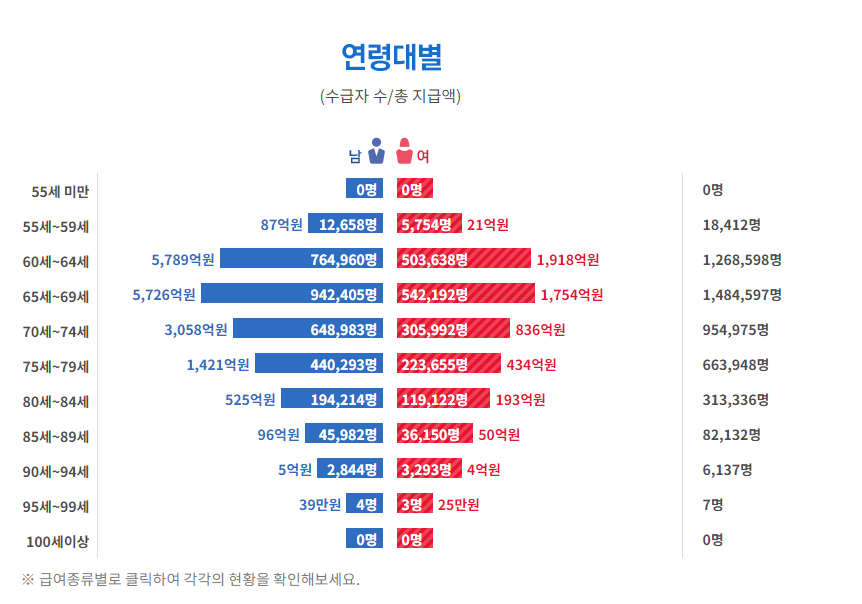

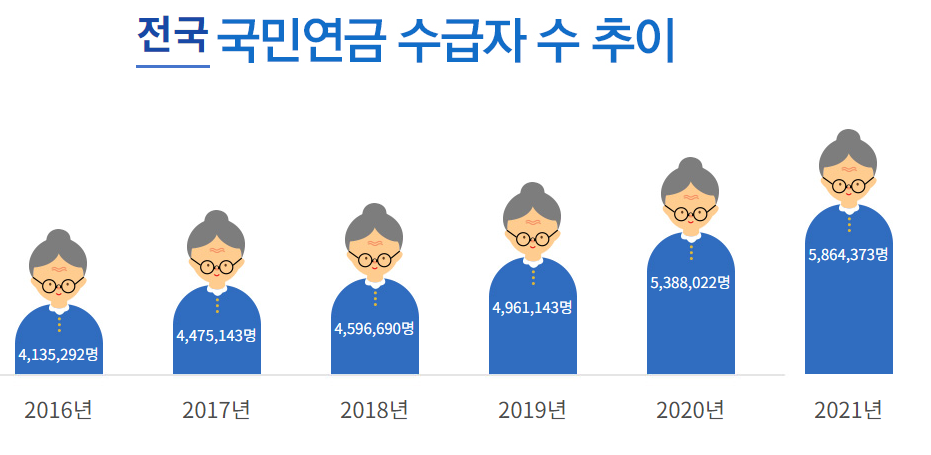

평균 연금 지급액

평균 지급액은 502,157원. (현재 2022년 4월 기준)

연금 수급자가 계속 늘어나고 있는 상황이다.

이제 초 노령화 시대로 가면, 국민연금이 남아있을까.

국민연금 지급액 인상

2022년 1월부터 기존 국민연금 수급자들에게 2.5%를 일괄 인상했다.

매월 100만원씩 받는다면 25000원을 더 받게 되는 셈.

해마다 국민연금 지급액 인상은 물가율에 따라 화두가 될 예정이다.

국민연금 기준소득월액 인상

2021년 7월부터 국민연금 보험료 산정 기준인 기준소득월액 상한액이 524만원, 하한액은 33만원으로 상향 조정됨에 따라, 최고 보험료는 47만 16000원, 최저 보험료는 29700원으로 상향되어 일부 가입자는 보험료가 상승되었다.

기준 소득월액도 한해 두해 건너서 조금씩 올라갈 것으로 보인다.

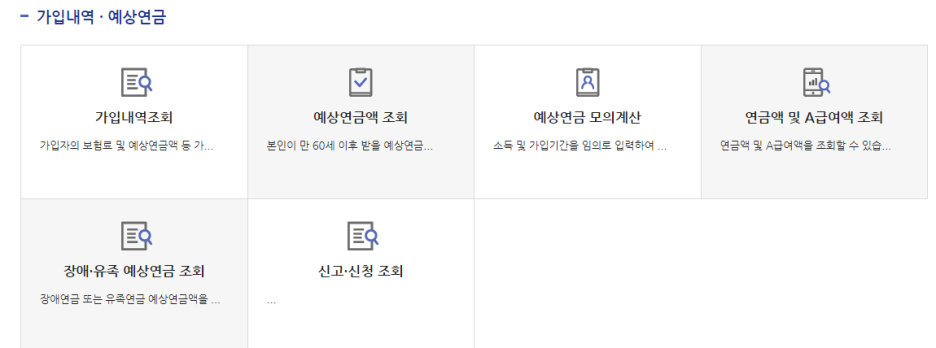

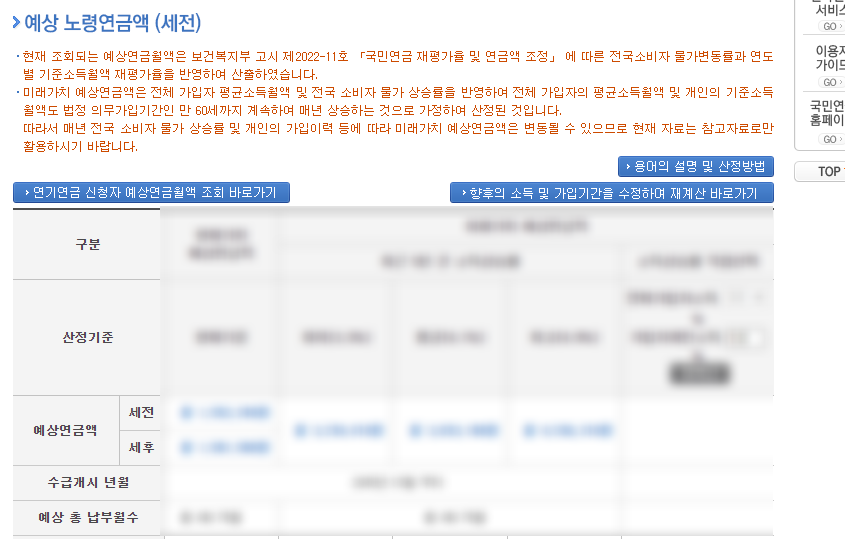

국민연금 예상 수령액

국민연금 공단의 개인 서비스 < 조회 메뉴로 들어가면 조회 메뉴를 볼 수 있다.

예상 연금액이 한눈에 나오니 가시성이 좋다.

내 경우에는 맞벌이 중이고 10년 이상 납부 했으니,

우선 세이프. 정말 저렇게 받을 수 있다면 얼마나 좋을까.

'잘사는법' 카테고리의 다른 글

| 뇌전증 (간질) 원인, 증상 및 치료 (0) | 2022.05.11 |

|---|---|

| 발효율피의 효과 (feat. 중년 갱년기 극복) (0) | 2022.04.30 |

| 8체질 자가 진단 (0) | 2022.03.27 |

| 땅콩버터 주스 다이어트 (0) | 2022.03.20 |

| 마인드 식단 (0) | 2022.03.17 |

댓글